【ものづくり補助金】事業計画書の書き方

「事業計画書の書き方」について「参考様式」を基に解説します

「ものづくり補助金」専用の事業計画書の参考様式(雛型)はこちらから入手して下さい

下記リンク先の事業計画書の雛型(参考様式)を活用することで、事業計画書の作成にかかる時間を大幅に削減することが可能です。ぜひご検討ください。本記事は、当該参考様式を基に書き方について解説しております。

手順1.誰でもわかるように「企業概要」を説明

記載分量:ここで0.5~1.0ページ(ここ迄で最大1ページ/最大10ページ

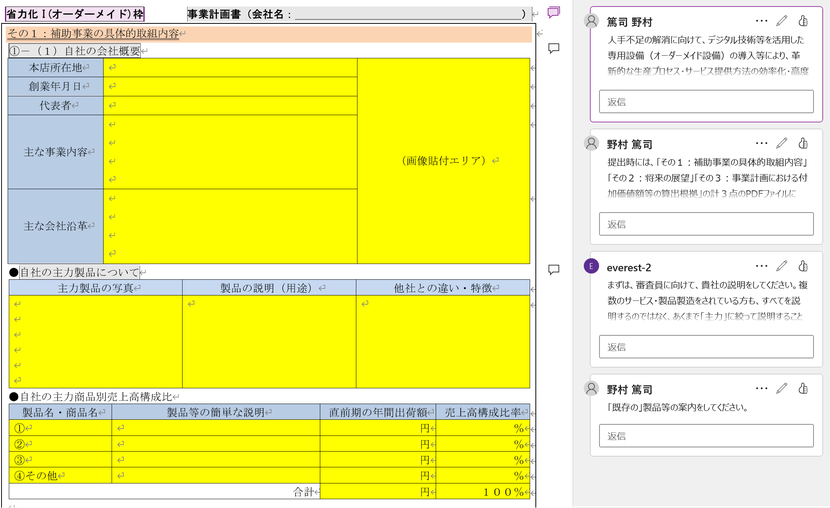

「ものづくり補助金」では、「全10ページ以内」で「事業計画書」を作成しなくてはならず、好きなだけ記載することができず、ページ数に制約がある点をまず注意しなくてはなりません。まずは「審査員」に自社がどういった企業なのかを知ってもらうため、「自己紹介」をしなくてはなりません。「最大でも1ページ」程度となります。ここの「企業概要」で記載すべきは、以下の項目です。

(1)本店所在地・創業年月日・代表者氏名

…営業所が多数ある場合は、営業所の一覧を記載しても構いません。また創業年月日は、個人事業主時代がある場合は、その期間を含むようにしましょう(法人設立日ではなく、「創業」の日にちを記入します)。

(2)主な事業内容

…事業の多角化を行っているような場合でも、主力の事業内容について記載するようにしましょう。なお、補助事業が新規事業の場合は、まだ主力ではない状態であっても、その事業について触れておくと良いです。

(3)主な会社沿革

…ここは老舗企業であるほど記載が多くなってしまうので、特に大きな出来事のみを拾い、4~5行程度に収めるとよいです。なお、ここでも「補助事業」に関係しそうな沿革は記載するようにしましょう。特に、「地域経済牽引企業の認定」や「経営革新計画の認定」等公的な認定を得た場合は、できるだけ記載するようにして下さい。

(4)主力商品について

…必ずしも売上高に占める割合が最大でなくても、できるだけ「看板商品」や「競合優位性が高い独自の商品等」を記載するようしましょう。なお、補助事業に対するシナジー効果が得られる製品・サービス等を書くようにするとなおいいです(事業計画書全体にまとまりが出ます)。

(5)主力商品別の売上構成比について

…ここでは単純に売上高構成比を金額の大きい順番で記載します。「審査員」からみて、「この企業は●●で収益を立てているんだな」ということがわかります。最低でも3つ、多くても5つ以内に分類して記載すると良いでしょう。なお、同一企業から様々な商品・製品のやり取りがある場合には、「取引先(受注先)別売上構成比」に代替する場合もあります。大きな企業からの下請けが中心というような企業がこれてに当てはまるのではないでしょうか。

手順1.は以上となります。多くの企業がこの部分は問題ないかと存じます。

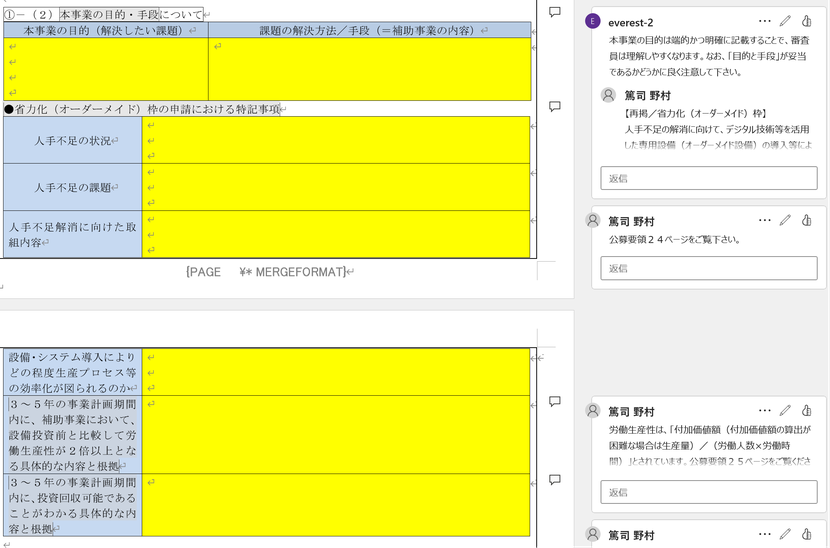

手順2.「本事業の目的・手段」をわかりやすく、端的に示す

記載分量:ここで0.5~1.0ページ(ここ迄で最大2ページ/最大10ページ)

次に、「手順2」の解説です。「手順1」では、書面上、「審査員」に「自己紹介」が終わった段階です。次に、今回の「ものづくり補助金」を申請するうえで、「補助事業」として取り組む内容を説明する必要があります。この部分は、事業計画書の中盤や終盤に記載するケースもございますが、「結論から先に書く」ことで、「審査員」としては、事業計画の骨子を掴みやすくなる効果があると考えます。

「本事業の目的」とは、すなわち「解決したい課題」と捉えれる良いでしょう。この部分では、補助金ごとの趣旨や狙いは「公募要領」に明記されておりますので、そのような趣旨や狙いから逸脱しないように注意して下さい。例えば、「第17次受付」における「省力化(オーダーメイド)枠」では、課題の解決方法は「省力化(オーダーメイド)」に該当させる必要があります。つまり、「省力化しない」補助事業については、この段階で不採択になると考えて良いでしょう。

なお、上記画像では、「公募要領」に特別に指定がある記載項目(=特記事項)が含まれております。このように、「公募要領で明示されている記載項目については、絶対に漏れないように注意」してください。特に、「リベンジ申請」となるケースでは、ほとんど事業計画書を修正しないまま再提出するような方もいらっしゃるようですが、必ず公募要領ごとに記載内容を熟読し、十分に事業計画書を練り直してから再申請するようにしましょう。

この「特記事項」の記載位置ですが、これも中盤~終盤に記載する形でも間違いではございませんが、「特記事項」は「審査員が特に確認したい部分」でもあるため、筆者は前半に記載をもってくるのが最良と考えております。

ちなみに、この部分の記載要領は、0.5ページ~1ページ程度です。全10ページの制限があるので、ここまででどれだけたくさん書いても「2ページ以内」にするようにしてください(そうしないと後々記載ページが足りなくなってしまいます)。

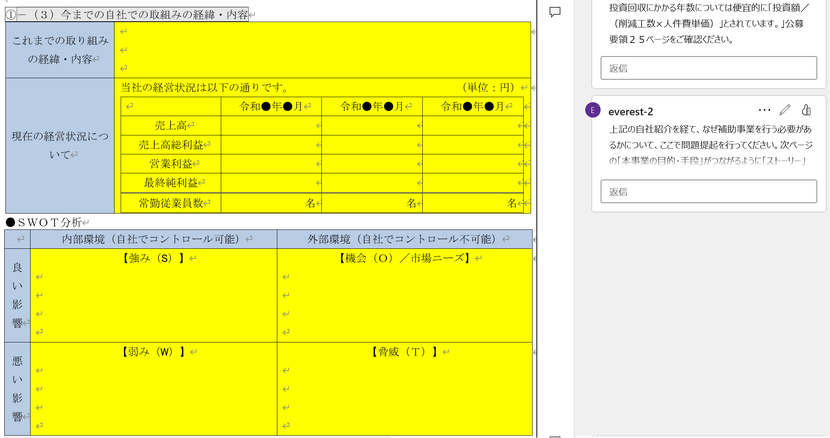

手順3.「今までの取組」と「SWOT分析結果」を記載する

記載分量:ここで0.5~1.0ページ(ここ迄で最大3ページ/最大10ページ)

次に、「手順3」の解説です。「手順1」では書面上「審査員」に「自己紹介」が終わり、「手順2」において、「何の解決を目的として、補助事業として何をするのか(どういったことに取り組むのか)」の概要を「審査員」に伝えた状態です。そして「手順3」としては、「より具体的な自社の経営分析・事業環境分析を行い、その結果を審査員に開示・説明する」段階となります。

(1)これまでの取組の経緯・内容

→これは「設備投資をしていない段階での創意工夫」を記載します。どういったことを解決したいかによって記載方法は変わりますが、例えば、「従業員教育の強化と徹底(暗黙知の形式知化、動画マニュアルの導入等)」や「自社で対応できない●●工程についてのみ、当該加工で技術力の高い他社へ外注してきた」等の記載が考えられます。ここは決まった記載がありませんので、貴社が創意工夫してきた事実を踏ませて、3~5行程度で記入して下さい。

(2)現在の経営状況について

→この分は、「直近3年間」の「売上高」「売上高総利益」「営業利益」「最終純利益」に加え、「常勤従業員数」を書くようにすると良いでしょう。なお、常勤従業員数には「役員(取締役、監査役等)」は含みません。記載スペースがあれば、「人件費」「給与支給総額」「減価償却費」などの「販管費明細」も記載したいところですが、おそらくスペースがないと思われますので、記載の5項目があれば大丈夫です。なお、順調に売上高や最終純利益が右肩上がりであれば問題ありませんが、もし赤字が続いているようなら、3~4行くらい加筆して、「なぜ赤字が続いてしまっているのか」などの理由をわかりやすく書くようにしてください。

(3)SWOT分析について

→最後に、「SWOT分析」の結果を記載します。「SWOT分析」の説明はこの記事では省略しますが、決して難しいものではございません。まずは「自社の強み」と「自社の弱み」を挙げられるだけ挙げてください。その中で、自社でコントロールが出来ず、外部環境の影響が大きいものは、右側の「外部環境」の表へ記載するようにすれば、たたき台としてはSWOT分析表に用いる4つの枠を埋めることができるはずです。なお、4枠ありますが、重要であり、かつ補助事業に関連する要点を2つずつ絞り、計8個を簡潔に(箇条書きで)記載します。このSWOT分析表だけでー00.5ページぐらいの分量になります。

さて、ここまでの記載で、「2.5~3.0ページ程度」埋まった状況かと存じます。まだまだ前半戦です。いよいよ次からは、「SWOT分析」の結果等を踏まえて、課題を解決するために必要不可欠な「機械装置等の設備導入」について詳しい説明をして行く必要があります。

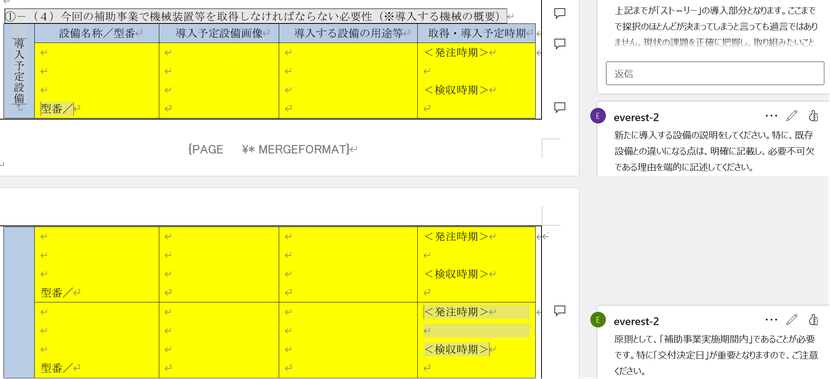

手順4.「機械・装置」等の具体的な設備導入について記載

記載分量:ここで0.5~1.0ページ(ここ迄で最大4ページ/最大10ページ)

さて、次に、「手順4」の解説です。少し振り返りますと、「手順1」では書面上「審査員」に「自己紹介」が終わり、「手順2」において、「何の解決を目的として、補助事業として何をするのか(どういったことに取り組むのか)」の概要を「審査員」に伝えました。そして「手順3」として、「より具体的な自社の経営分析・事業環境分析を行い、その結果を審査員に開示・説明する」段階でした。ここで説明する「手順4」は、「手順1~手順3」を踏まえて、「どういった設備投資が必要になるのか」を説明する段階となります。

なお、「型番」は、導入する設備等について「型番があれば記載が必要」ですが、第17次受付に係る公募においては、「オーダーメイド」が必要不可欠ですので、必ずしも型番の記載は必要ではありません。型番がないときは、「型番/なし」と記載するようにしましょう。

また、「設備等の取得時期・発注時期」も重要です。「補助事業の交付決定以後~実施期限内か否か」がとても重要ですので、期限後取得や交付決定前発注などがないように注意して下さい。

さらに、機械装置名だけ書いてあっても、何をする機械なのかがわからないと審査員も頭を抱えてしまいます。業界では伝わる用語だったとしても、業界以外の人間には伝わらないことの方が多いです。導入予定設備の画像と共に、どういった用途に用いる機械装置なのかを丁寧に説明するようにしてください。

手順5.「工程ごとの説明」及び「導入スケジュール」を説明

記載分量:ここで0.5~1.0ページ(ここ迄で最大5ページ/最大10ページ)

続いて、「手順5」について解説いたします。ここでは、本記事は、「製造業」を例として解説していますが、「製造業」のみならず、モノやサービスの提供が完了するまでに、必ず「工程」が存在します。まずは「受注~納品まで」の工程を、4~6つに分解して、それぞれの工程の説明をするようにしましょう。例えば、「設計」→「部品調達」→「加工」→「組立」→「梱包・出荷」などです。自社の状況に応じて業務を分解してみてください。

次に、各工程で主に使用する既存の設備等を挙げて下さい。全ての工程ではなく、一部分のみの工程の解決で課題解決となる場合であっても、全体の工程がわかりやすく説明した方が理解が進みますので、できるだけ全体の工程について説明するようにしてください。手を加えない工程については、「具体的な目標・具体的な達成手段」の部分は、「※補助事業外のため記載省略」という風に省略して記載する場合もあります(筆者の場合)。

工程ごとの説明や具体的な達成手段等の記載が終わりましたら、次に、「導入スケジュール」を記載します。ここは導入する設備ごとに記載すると良いでしょう。例えば5つの機械装置を導入するのであれば、「5行(①~⑤)」と行を追加してください。

なお、このスケジュールの作成は、「補助事業実施期限内に補助事業(設備投資)が完了する」ことの確認の意味でもあります。くれぐれも補助事業実施期間内で終わるように注意して下さい。

また「機械・装置」を物理的に工場内に設置しても、すぐに技術導入できるわけではございません。メーカーから操作研修も受けなくてはならないでしょうし、「生産管理」の観点で、他の機械装置の加工スピード調整や、場合によっては工場内でのレイアウト変更も必要になってきます。そのあたりを踏まえて、「ガントチャート形式」で記載するようにしてください。

手順6.「基盤技術の関連性」及び「実施体制等」を記載する

記載分量:ここで0.5~1.0ページ(ここ迄で最大6ページ/最大10ページ)

さて、次に「手順6」についての解説です。ここまでで既に5ページを超えている方は、少し記載分量を抑えることっも意識しながら記述を進めるようにしてください。

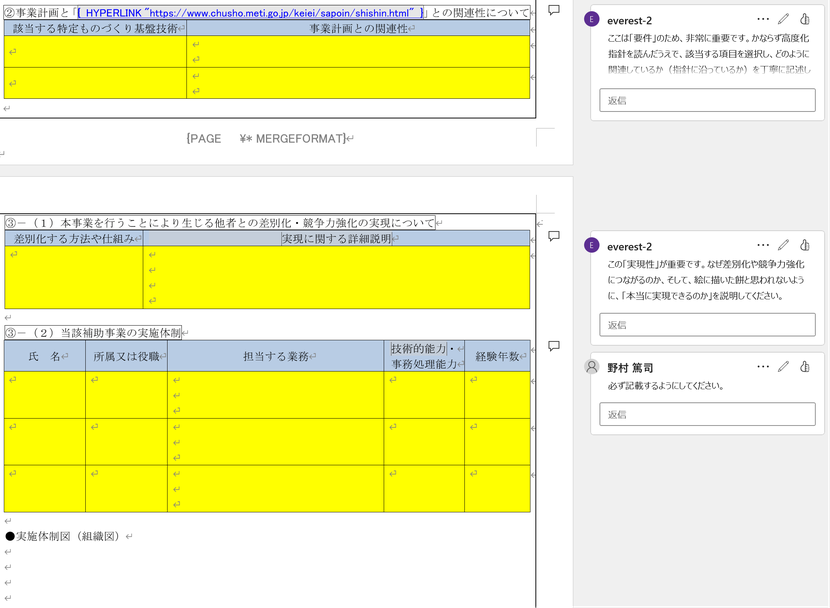

(1)「特定ものづくり基盤技術」との関連性

→ここでは、とても重要な「特定ものづくり基盤技術」との関連性を記載します。この部分の記載をするには、まずは「特定ものづくり基盤技術」の理解が必要不可欠です。以下の画像をクリック頂くと、中小企業庁HPの該当ページが開きますので、その中化から、該当しそうなものを1~2つ選択し、「概要(PDF資料)」をまずは一読してみてください。そこに記載のある項目やキーワードと関連していることを記述すれば大丈夫です。1項目について、2~3行で関連性を説明すると良いでしょう。複数の技術を用いている場合も、2~3個記載すれば十分です。どういった技術が使われているかわからない場合は、機械装置等の発注先メーカー担当者に聞いてみてもよいでしょう。

(2)差別化・競争力強化の実現について

→補助事業を行う(課題を解決する)ことで、なぜ差別化(≒競争力強化に繋がる)のかを記載します。「差別化」が競争力強化に繋がるのは、主に「納期(短納期化)」「価格(低価格)」「大量生産」「高品質(高精度)」の4つの指標を用いることが多いです。これらの観点から記載してみると良いでしょう。

(3)当該補助事業の実施体制(実施体制図)

→いくら素晴らしい取り組みを書いたとしても、実施できる能力が備わっていなければ、計画は頓挫してしまいます。もし自社の人材だけでは技術面で不足があるような場合には、外部企業を巻き込んで実施体制を描いても問題ありませんので、「実施能力を十分備え付けている」ことをしっかりと記載するようにしましょう。なお、代表取締役など経営陣の計画参加も重要ですし、補助事業の成果を収益に結びつけるため、営業担当者をチームに加えることもポイントです。最低でも3人、可能なら5人前後の実施体制を整備するようにすると良いでしょう。

手順7.「財務状況(資金調達能力)」について記載

記載分量:ここで0.5ページ(ここ迄で最大6.5ページ/最大10ページ)

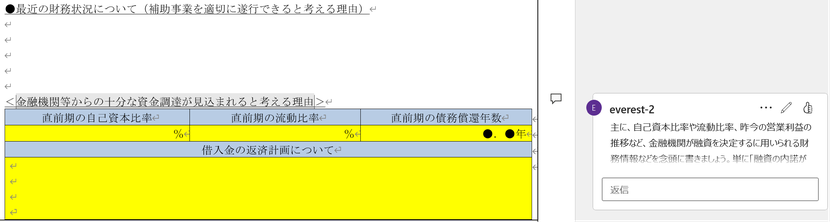

さて、続きまして「手順7」の解説です。ここでは、「設備投資ができるだけのお金又は調達能力を持っているのか」を説明します。いくら素晴らしい経営分析や補助事業計画を説明していたとしても、機械装置等の設備投資を行う財政的能力が備わっていなければ、計画は頓挫してしまうこととなります。

「流動資産から十分に支払いが可能」であれば理想ですが、多くの零細・中小企業は、設備投資に際して新規で借り入れを実施する場合がほとんどです。借り入れをするためには、それだけの資金調達ができるかどうかという観点で審査されます。主に「自己資本比率」(借り入れ依存体制ではないか)と「流動比率(日々の支払いがカツカツではないか)」の2点が重要になりますので、この2点は必ず書くようにしましょう。

また、「利益をもって元本及び利息を返済する」ことがとても重要です。資金調達能力があるか=返済能力があるかと言っても過言ではありません。つまり、「返済計画」について、「設備投資によって売上高や利益が拡大し、借り入れの返済の負担以上の十分な利益に繋がる投資であること」をしっかり説明するようにしましょう。

さて、ここで「前半戦」が完成となります。最大でも「6.5ページ」に収まっているようにしましょう。これ以上となると、後半部分の記載個所が少なくなってしまい、説明不足等が生じる可能性があります。理想は5ページですが、それでも残る配分は「その2」で4ページ、「その3」で1ページしかありません。要点だけをいかにまとめて効率的に記載するかが重要となります。

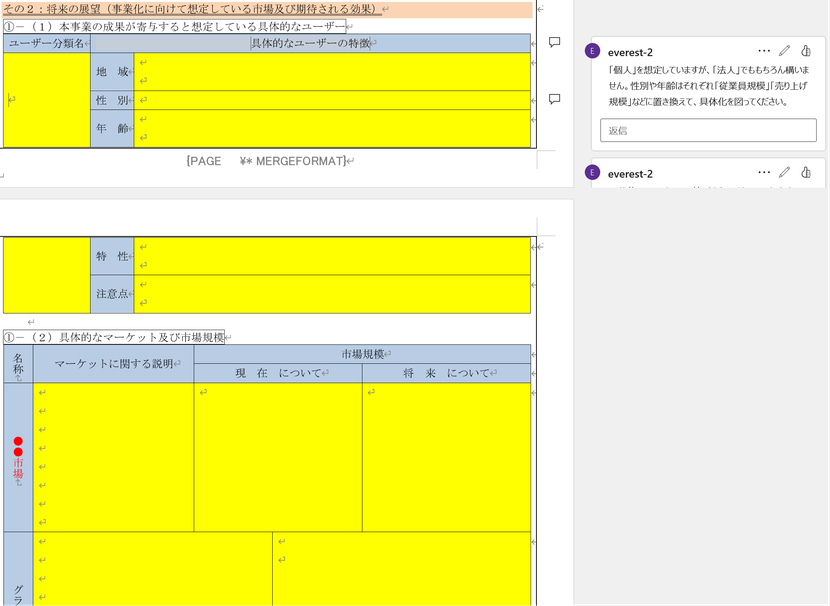

手順8.具体的なユーザー及び対象市場(マーケット)を記載

記載分量:ここで0.5~1.0ページ(ここ迄で最大7ページ/最大10ページ)

さて、ここから「後半戦(その2:将来の展望)」に入っていきます。「手順7」までは、前半戦で、自社の概要や経営状況、工程ごとの課題の説明や設備投資の具体的な内容・スケジュール、実施体制や資金調達能力等を5~6ページにわたって説明してきました。

ここからは、「補助事業の成果を、どうやって将来に活かしていくのか(事業がどう拡大していくのか)」という視点で記載をしていきます。いわば「設備投資後の未来予想図」ですね。「事業化段階」「量産化段階」というとよりわかりやすいかもしれません。

ここでの記載のポイントは、「実現性」と「費用対効果」のバランスです。大きな風呂敷を広げたとしても、実現性が乏しくなってしまってはいけません。かといって、実現性ばかり重視し、あまりにもミニマムのネガティブな計画を書いてもいけません。あくまで妥当な、実現可能性を踏まえた、目標値を書く必要があります。

そのうえで重要になるのが、「(1)ターゲット顧客」及び「(2)ターゲット市場」の明確化です。特に、「ターゲット市場」を記載するうえでは、何かしらの資料(データ)を踏まえて、客観的な数字をもって対象市場の拡大を説明できるように記載すると良いでしょう。

なお、記載分量ですが、ここまでで「最大7ページ」に収まるように記載してください。可能な限りグラフは掲載したほうがよいですので、そのサイズや配置を調整して、あまりスペースを浪費しないように注意しましょう。

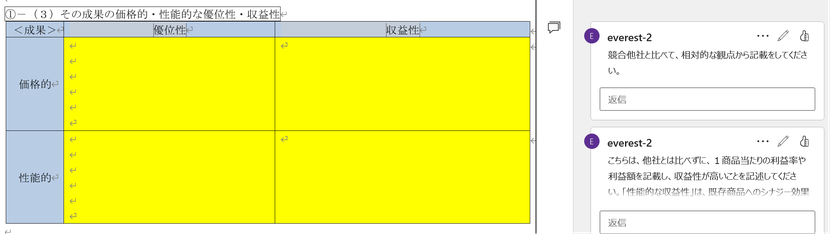

手順9.補助事業で得られた成果の「優位性・収益性」を記載

記載分量:ここで0.5ページ(ここ迄で最大7.5ページ/最大10ページ)

さて、次に「手順9」の解説です。ここは、「補助事業によって、どういった成果が生まれたのか」を記載する部分です。ここまでくると、残りの事業計画書の記載ページが少なくなってきますが、内容についてはしっかり描かなくてはならないとても重要な記載項目です。審査員の方々から「中途半端な成果しか出なさそう」と思われてはいけませんので、成果についてしっかりとPRするようにしましょう。ここまでで「最大7.5ページ」です。

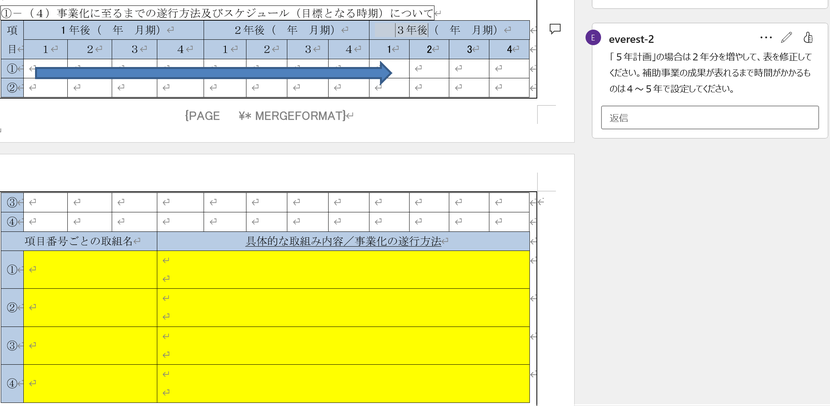

手順10.事業化に至るまでの遂行方法及びスケジュールを記載

記載分量:ここで0.5ページ(ここ迄で最大8.0ページ/最大10ページ)

次に「手順10」の解説です。補助事業は「3年」「4年」「5年」のいずれかの期間を選んで記載しますが、多くの事業者は「3年」程度で十分な成果が挙がるような計画になっているかと存じます。投資回収までの年数がかかるようであれば、迷わず「5年」を設定するようにしましょう。

なお、ここも「ガントチャート形式」での記載がおすすめです。前述した「補助事業の成果」を基に、「事業化(量産化)」に向けての行動計画となりますので、主に「営業面」での行動計画を立てるように記載しましょう。

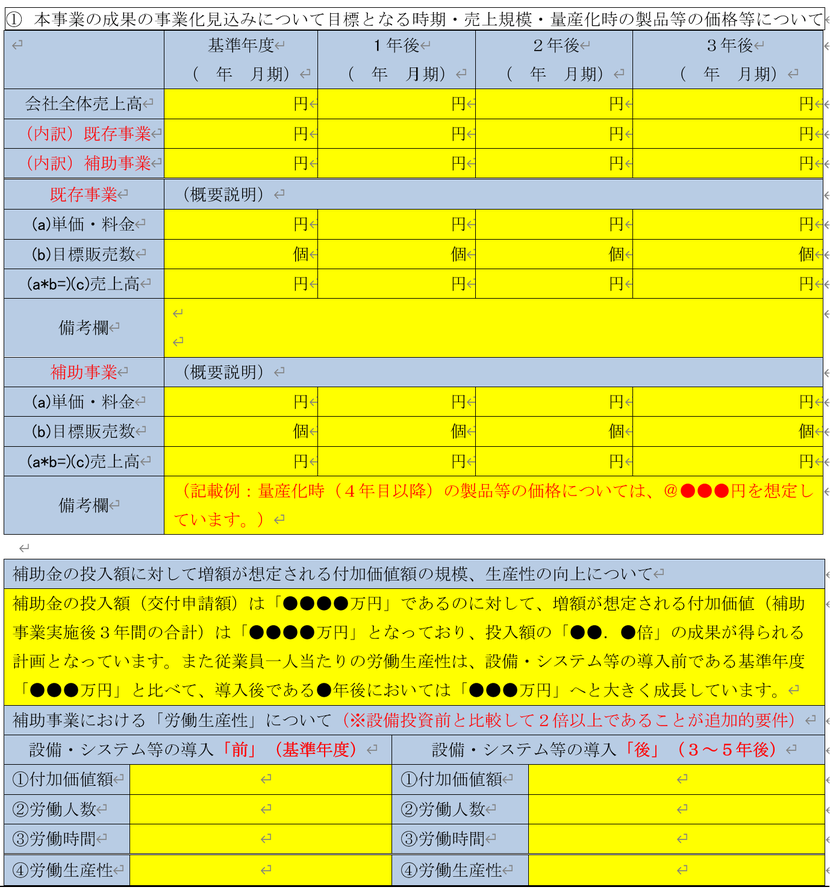

手順11.「事業化の詳細な目標」及び「費用対効果」を記載

記載分量:ここで0.5~1.0ページ(ここ迄で最大8.0ページ/最大10ページ)

続きまして「手順11」の解説です。この部分は、まずは目標単価や目標販売数などを目標年度別に記載します。なぜその目標売上となるのかを算出する根拠となりますので、これらの目標設定は非常に重要となります。なお、前述の行動計画(ガントチャート形式で示した内容)ともリンクする部分ですので、行動と数値目標が紐づくようにイメージしながら記載を進めるとよいでしょう。

次に、「費用対効果」についての記載を行います。「ものづくり補助金」の第17次公募の「省力化(オーダーメイド)枠」においては、設備・システム等の導入前後で、付加価値額等がどのように変わったのか、「労働生産性が2倍以上」となっているかについて追加的な記載が求められておりますので、これらの記載も漏らさないようにしっかりと記載しましょう。

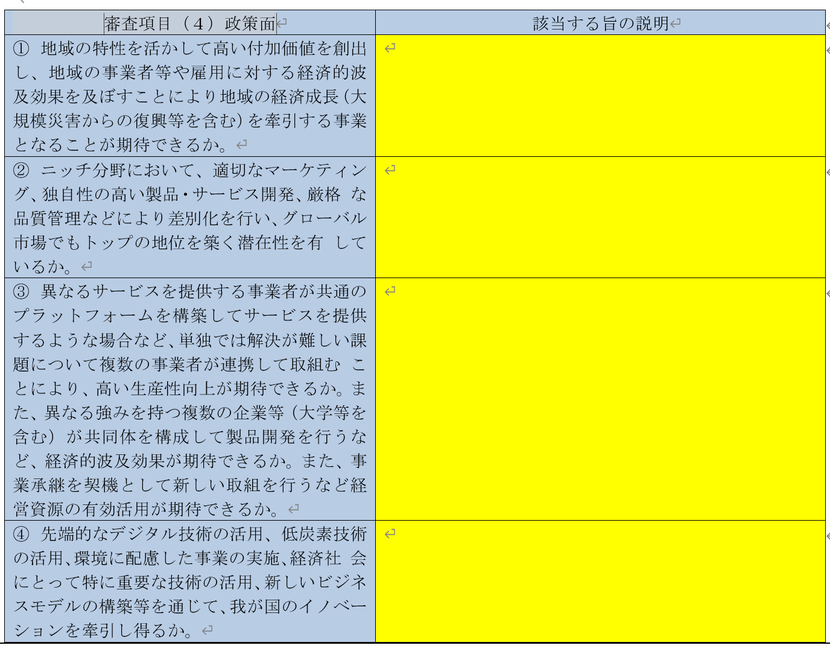

手順12.「政策面での審査項目に該当する旨」を記載

記載分量:ここで0.5ページ(ここ迄で最大8.5ページ/最大10ページ)

次に、「手順12」についてです。ここは、公募要領で「政策面での審査項目」とされている部分です。該当しない個所については記載の必要がありませんが、該当している限りは、できる限り丁寧に記載することを推奨しています。なぜなら、「補助金制度」自体が、政策的な意図があるものだからであり、この部分の「配点が高い」可能性があるためです(※配点については非公開情報となっていますので、本当にそうか同課は定かではありません)。いずれにせよ0.5ページ程度しか余裕はありませんが、できるだけ完結に該当する旨を記載しましょう。

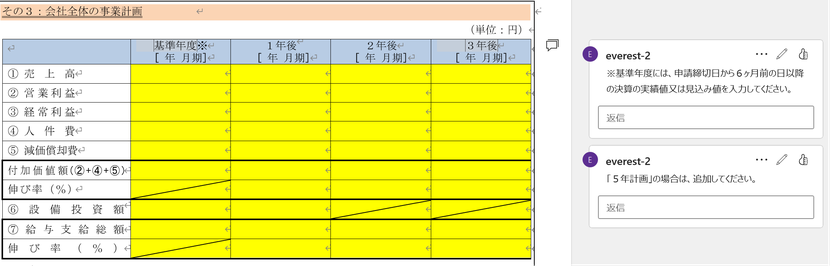

手順13.「会社全体の事業計画」を記載(システムから転載)

記載分量:ここで0.25ページ(ここ迄で最大8.75ページ/最大10ページ)

この部分は、「会社全体の事業計画」であることにまずは注意が必要です。また、「基準年度」の記載も間違えないように注しましょう。なお、この部分は「電子申請フォーム」内でも記載個所があるため、そちらを先に入力し、スクリーンショットして画像貼り付けでも構いません。「数字が異なる」状態だけは回避するように注意しましょう。なお、電子申請フォームですと、「伸び率」「付加価値額」などは自動計算されますので、計算ミスも防ぐことが出来ます。

ちなみに、付加価値額の「伸び率」は「補助要件」に直接的にかかわってきますので、補助要件を下回らないように注意して下さい。

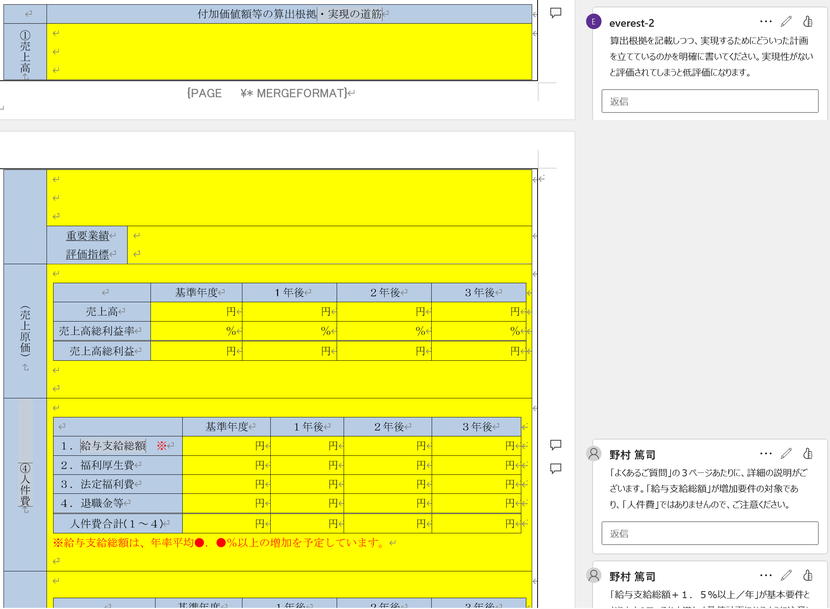

手順14.売上高や付加価値額等の算出根拠(計算過程)を記載

記載分量:ここで1.25ページ(ここ迄で最大10ページ/最大10ページ)<完成>

さて、「最大10ページ」との制約がある「事業計画書」も最後の皇帝となりました。「手順14」の解説となります。この部分は、「会社全体の事業計画」という3~5年の数値目標の「算出根拠(計算過程)」を記載するものです。このうち、売上高の算出根拠は、「手順11」で記載がありますので、「●ページに前述した通り」と記載を簡略しても構いません。

なお、「付加価値額」について算出根拠を求められておりますが、この「付加価値額」を求めるためには、販管費や細かい減価償却費などの計算も必要になるため、結局は「会社全体の事業計画」の表にある①~⑦までの7つの項目に関する計算過程を説明する必要があります。

このうち、「減価償却」の計算が一番大変ですが、「既存設備」と「新規で導入する設備」に分けて、顧問の税理士さんに「減価償却費の計上予定表」などをもらうか計算してもらうようにすると良いでしょう。

まとめ:「事業計画書(Word版雛型)」をぜひご検討下さい!

「参考様式」があれば、事業計画書の作成はとても楽になります!負担軽減&採択率UP!

いかがでしたでしょうか。「事業計画書の書き方」として、手順1~手順14まで説明させていただきました。

ぜひ以下のページもご覧いただき、「事業計画書」の作成にお力添えできれば幸いです。