初回記事投稿:2024年12月8日(日)

最終記事更新:2025年4月23日(水)

執筆(文責):野村 篤司(行政書士法人エベレスト 代表社員)

『新事業進出補助金』とは?

1.「新事業進出補助金」の「目的」について

「新事業進出補助金」とは、中小企業・小規模事業者の成長につながる新事業進出・事業転換を重点的に支援するための新たな支援措置であり、「令和6年度補正予算(案)」にて、「持続的な賃上げを実現するための生産性向上・省力化・成長投資支援」の1つとして創設されました。

背景には、昨今の物価高や、構造的な人手不足等、厳しい経営環境に直面する中小企業・小規模事業者の“稼ぐ力”を強化するため、予算・税・制度等の政策手段を総動員して支援。これらを通じ、賃上げ原資を確保し、持続的な賃上げにつなげるという「経済産業省の狙い」があります。事業を実施する「独立行政法人中小企業基盤整備機構(中小機構)」では、『中小企業等が行う既存事業と異なる事業への前向きな挑戦であって、新市場・高付加価値事業への進出を後押しすることで、中小企業等が企業規模の拡大・付加価値向上を通じた生産性向上を図り、賃上げにつなげていくことを目的とした事業』と定義し、これを「中小企業新事業進出促進事業(通称:新事業進出補助金)」となります。

令和8年度末(2026年3月31日)までに公募回数は4回程度、採択予定件数は計6,000件程度と予定されています。

2.新事業進出補助金の「公募期間(公募時期・公募スケジュール)」は?

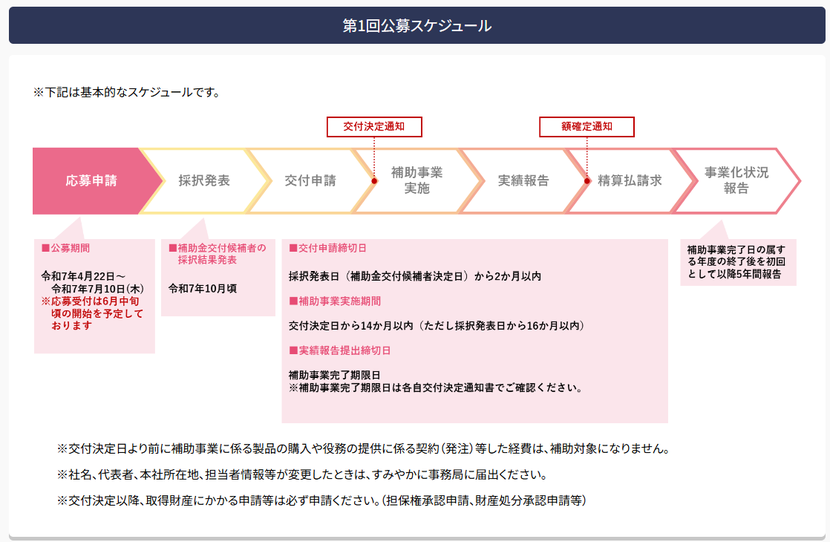

本記事執筆現在において未定ですが、新事業進出補助金の第1回公募について

(1)公募開始 令和7年4月22日(火)

(2)応募受付 令和7年6月中旬(予定)

(3)公募締切 令和7年7月10日(木)18:00まで

(4)採択発表 令和7年10月頃

(5)交付申請期限 採択発表から2か月以内

の予定です。特に「公募締切」は期限厳守であり、延長措置は期待できませんので、申請を検討されている事業者は十分にスケジュールは注意しておきましょう。

3.新事業進出補助金の「補助対象者」は?

「新事業進出補助金」に係る「補助対象者」については、「企業の成長・拡大に向けた新規事業への挑戦を行う中小企業等」とされています。

なお、「意欲ある中小企業・小規模事業者」のための支援であるため、「大企業(常時使用する従業員数が2,000人超の会社等)」や「みなし大企業」、実施する補助事業の内容が農作物の生産自体に関するものなど「1次産業」を主たる事業としている場合は補助対象「外」の事業者とされていますので、注意しましょう。

==================================================

<みなし大企業とは?> ※例外あり

次のいずれかに該当する中堅・中小企業を言います。

(ア)発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者等

(イ)発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者等

(ウ)大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者等

(エ)発行済株式の総数又は出資価格の総額を(ア)~(ウ)に該当する中小企業者が所有している中小企業者等

(オ)(ア)~(ウ)に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者等

(カ)発行済株式の総数又は出資価格の総額の2分の1以上を(ア)~(オ)に該当する中小企業者が所有している中小企業者等

===================================================

とはいえ、日本の企業のほとんどは中堅・中小企業に該当しますので、ほとんどの事業者が「補助対象事業者」とされています。なお、「1次産業」は除外されていますが、製造業に限定されていないため、商業・サービス事業者であっても対象事業者になります。例えば、倉庫・物流・運送事業者、産業廃棄物処理事業者、製本・印刷事業者などが考えられます。

また、上記の「みなし大企業」以外で「補助対象外事業者」とされている事業者のうち、下記については特に注意して下さい。単なる「減点」ではなく、申請することができません。

『本補助金の申請締切日を起点にして16か月以内に以下の補助金の補助金交付候補者として採択された事業者(採択を辞退した事業者を除く)、又は申請締切日時点において以下の補助金の交付決定を受けて補助事業実施中の事業者

・中小企業新事業進出促進補助金(以下「新事業進出補助金」という。)

・中小企業等事業再構築促進補助金(以下「事業再構築補助金」という。)

・ものづくり・商業・サービス生産性向上促進事業(以下「ものづくり補助金」という。) 』

4.新事業進出補助金の「基本要件」は?基本となる「7要件」を全てチェック!

「新事業進出補助金」の「補助対象要件」は、次の通りです。

<基本要件>

(1)新事業進出要件

企業の成長・拡大に向けた新規事業※への挑戦を行うこと

※事業者にとって新製品(又は新サービス)を新規顧客に提供する新たな挑戦であ ること

新事業進出の定義は、「新事業進出指針」にて定めています。「新事業進出指針の手引き」にて、具体的な考え方を示しておりますので、必ずご参照ください。

(2)付加価値額要件

補助事業終了後3~5年で付加価値額の年平均成長率4.0%以上増加、又は従業員一人当たり付加価値額の年平均成長率4.0%以上増加する見込みの事業計画を策定すること

(3)賃上げ要件(目標値未達の場合、補助金返還義務あり)

1人あたり給与支給総額の年平均成長率が、事業実施都道府県における最低賃金の直近5年間の年平均成長率以上(又は給与支給総額の年平均成長率+2.5%以上)増加させること

(4)事業場内最賃水準要件(目標値未達の場合、補助金返還義務あり)

補助事業終了後3~5年の間、事業場内最低賃金(補助事業を実施する事業場内で最も低い賃金)を、毎年、事業実施都道府県における地域別最低賃金より+30円以上高い水準とすること

(5)ワークライフバランス要件

補助事業終了時点までに、次世代育成支援対策推進法に基づく一般事業主行動計画を公表していること

(6)金融機関要件

補助事業の実施にあたって金融機関等から資金提供を受ける場合は、資金提供元の金融機関等から事業計画の確認を受けていること

<賃上げ特例の適用を受ける場合の追加要件>

(7)賃上げ特例要件(要件未達の場合、補助金返還義務あり)

補助事業実施期間内に、以下の要件をいずれも満たすこと

(1)補助事業実施期間内に、給与支給総額を年平均6.0%以上増加させること

(2)補助事業実施期間内に、事業場内最低賃金を年額50円以上引き上げること

5.新事業進出補助金の「補助対象経費」は?

(1)機械装置・ システム構築費 (建物費といずれか必須)

① 専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)※1の購入、製作、借用※2に要する経費※3※4※5※6

② 専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入、構築、借用※2に要する経費※3※4※7※8

③ ①又は②と一体で行う、改良※9、据付け※10又は運搬に要する経費

※1 「減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)」における「機械及び装置」、「器具及び備品」、「工具」に係る経費が対象です。「船舶」、「航空機」、「車両及び運搬具」に係る経費は対象になりませんのでご注意ください。

※2 「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業実施期間中に要する経費のみとなります。したがって、契約期間が補助事業実施期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業実施期間分が対象となります。 ただし、リースについては、中小企業等がリース会社に支払うリース料から補助金相当分が減額されることなどを条件に、中小企業等とリース会社が共同申請をする場合には、機械装置又はシステムの購入費用について、リース会社を対象に補助金を交付することが可能です。詳細は、「6-3.リース会社との共同申請について」を参照してください。

※3 機械装置又は自社により機械装置やシステムを製作・構築する場合の部品の購入に要する経費は「機械装置・システム構築費」となります。

※4 既存の機械装置・システム等の単なる置き換えに係る経費は対象外です。

※5 補助対象となる機械装置等は、単価10万円(税抜き)以上のものとします。

※6 3者以上の古物商の許可を得ている中古品流通事業者から、型式や年式が記載された相見積もりを取得している場合には、中古設備も対象になります。

※7 100万円(税抜き)以上のシステム構築費を計上する場合は、実績報告時に、要件定義書(費用見積書を含む)または開発費用算出資料(作業単価、作業工数及び作業時間、固定費用、作業担当者、作業担当者勤務記録等)を提出する必要があります。

※8 補助事業のPR等に係るウェブサイトに係る経費は、「広告宣伝・販売促進費」となります。

※9 「改良」とは、本補助金で新規に購入又は本補助金のために使用される機械装置等の機能を高めることや耐久性を増すために行うものです。

※10 「据付け」とは、本補助金で新規に購入又は本補助金のために使用される機械・装置の設置と一体で捉えられる軽微なものに限ります。

(2)建物費

① 専ら補助事業のために使用される生産施設、加工施設、販売施設、検査施設、作業場、その他事業計画の実施に不可欠と認められる建物の建設・改修※1※2に要する経費※3※4

② 補助事業実施のために必要となる建物の撤去に要する経費※3※5

③ 専ら補助事業のために使用される建物に付随する構築物の建設に要する経費※3※6

※1 減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「建物」、「建物附属設備」に係る経費が対象です。

※2 建物の単なる購入や賃貸は対象外です。

※3 入札又は相見積もりが必要です。

※4 補助事業により取得した建物等を不動産賃貸等に転用することは、一切認められませんのでご注意ください。不動産賃貸等に転用された場合、目的外使用と判断し、残存簿価相当額等を国庫に返納いただく必要がございますのでご注意ください。

※5 必ず①の経費を計上していることが必要です。②の経費のみで建物費を計上することは認められません。

※6減価償却資産の耐用年数等に関する省令(昭和40年大蔵省令第15号)における「構築物」に係る経費のうち、①で建設・改修する建物に付随する構築物については対象となり得ます。(対象となる構築物は①の建物に付属又は隣接しており、一体的に使用されるものであることが必要です。)必ず①の経費を計上していることが必要であり、③の経費のみで建物費を計上することは認められません。また、①で建設・改修する建物より耐用年数が短い構築物のみが補助対象となります。

(3)運搬費

運搬料、宅配・郵送料等に要する経費※1

※1 購入する機械装置等の運搬料については、機械装置・システム費に含めることとします。

(4)技術導入費

補助事業遂行のために必要な知的財産権等の導入に要する経費※1※2

※1 知的財産権を所有する他者から取得(実施権の取得を含む)する場合は書面による契約の締結が必要となります。

※2 技術導入費、外注費、専門家経費の支出先に同一の事業者(みなし同一事業者を含む)を含めることはできません。

(5)知的財産等関連経費

補助事業の開発成果※1の事業化にあたり必要となる特許権等の知的財産権等の取得に要する弁理士の手続代行費用や外国特許出願のための翻訳料など知的財産権等取得※2に関連する経費※3

※1 本補助金における補助事業の成果に係る発明等ではないものは、補助対象になりません。また、補助事業実施期間内に出願手続きを完了していない場合は、補助対象になりません。

※2 知的財産権の取得に要する経費のうち、以下の経費については、補助対象になりません。

・日本の特許庁に納付する手数料等(出願料、審査請求料、特許料等)

・拒絶査定に対する審判請求又は訴訟を行う場合に要する経費

※3 国際規格認証の取得に係る経費については補助対象になります。

(6)(検査・加工・設計等に係る)外注費

補助事業遂行のために必要な検査等・加工や設計等の一部を外注(請負、委託等)する場合の経費※1※2※3※4※5※6

※1 機械装置・システム等の製作を外注する場合は、「機械装置・システム構築費」に計上してください。

※2 外注先との書面による契約の締結が必要です。

※3 事業計画書に、外注先の概要及び当該外注先の選定理由を具体的に記載する必要があります。交付審査において必要性が認められない場合は、補助対象外となる場合があります。

※4 専門家経費・技術導入費に該当する経費を外注費として計上することは出来ません。

※5 技術導入費、外注費、専門家経費の支出先に同一の事業者(みなし同一事業者を含む)を含めることはできません。

※6 以下の経費は補助対象外です。

・外注先による機械装置

・システム等の購入に係る経費

・外部に販売

・レンタルするための量産品の加工の外注に係る経費

・申請者自身が行うべき手続きの代行に係る経費

(7)専門家経費

補助事業遂行のために必要な専門家※1※2に支払われる経費※3※4※5

※1 補助事業の遂行に専門家の技術指導や助言が必要不可欠である場合は、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や旅費等の経費を補助対象とすることができます。

※2 事業計画書に、専門家の概略・略歴及び当該専門家からの技術指導や助言が必要不可欠である理由を具体的に記載する必要があります。交付審査において必要性が認められない場合は、補助対象外となる場合があります。

※3 補助対象経費は以下の謝金単価に応じるか、依頼内容に応じた価格の妥当性を証明する複数の見積書を取得することが必要(ただし、1日5万円が上限)です。

・大学教授、弁護士、弁理士、公認会計士、医師:1日5万円以下

・准教授、技術士、中小企業診断士、ITコーディネータ:1日4万円以下

・上記以外:1日2万円以下

※4 旅費は、事務局が定める「旅費支給に関する基準」のとおりとします。

※5 技術導入費、外注費、専門家経費の支出先に同一の事業者(みなし同一事業者を含む)を含めることはできません。

(8)クラウドサービス利用費

専ら補助事業のために使用される※1クラウドサービスの利用に関する経費※2※3※4

※1 専ら補助事業のために利用するクラウドサービスやWEBプラットフォーム等の利用費のみが対象となります。自社の他事業と共有する場合は補助対象となりません。

※2 具体的には、サーバーの領域を借りる費用(サーバーの物理的なディスク内のエリアを借入、リースを行う費用)、サーバー上のサービスを利用する費用等が補助対象経費となります。サーバー購入費・サーバー自体のレンタル費等は対象になりません。

※3 サーバーの領域を借りる費用は、見積書、契約書等で確認できるものであって、補助事業実施期間中に要する経費のみとなります。したがって、契約期間が補助事業実施期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業実施期間分のみとなります。

※4 クラウドサービス利用に付帯する経費についても補助対象となります(例:ルータ使用料・プロバイダ契約料・通信料等)。ただし、あくまでも補助事業に必要な最低限の経費が対象です。 また、パソコン・タブレット端末・スマートフォンなどの本体費用は補助対象となりません。

(9)広告宣伝・販売促進費

補助事業で製造又は提供する製品・サービスに必要な広告(パンフレット、動画、写真等)の作成及び媒体掲載、補助事業のPR等に係るウェブサイトの構築※2、展示会出展、ブランディング・プロモーションに係る経費※3※4※5※6

※1 <上限の考え方(計算式)> 上限額=事業計画期間内の総売上見込み額合計÷事業計画年数×5%

※2 100万円(税抜き)以上のウェブサイト構築費を計上する場合は、実績報告時に、要件定義書(費用見積書を含む)または開発費用算出資料(作業単価、作業工数及び作業時間、固定費用、作業担当者、作業担当者勤務記録等)を提出する必要があります。

※3 金額に関わらず、複数者からの見積もり及び価格の妥当性が確認できる証憑の提出が必要です。

※4 補助事業実施期間内に広告が使用・掲載されること、ウェブサイトが公開されること、展示会が開催されること等が必要です。なお、交付決定後の発注・契約が前提となります。

※5 実績報告時に、成果物の写真等を全て提出することが必要です。ネット広告等の電子媒体についても、掲載した時期や内容及びその事実が分かる資料を提出いただく必要があります。

※6 以下の経費は補助対象外です。

・補助事業以外の自社の製品

・サービス等の広告や会社全体のPR広告に係る経費

・マーケティング市場調査に係る経費

6.新事業進出補助金の「補助率」及び「補助上限」は?

「新事業進出補助金」の「補助率等」は、下記の通りです。

従業員数20人以下 2,500万円(大幅賃上げ特例適用事業者:3,000万円)

従業員数21~50人 4,000万円( 〃 :5,000万円)

従業員数51~100人 5,500万円( 〃 :7,000万円)

従業員数101人以上 7,000万円( 〃 :9,000万円)

※「大幅賃上げ特例適用事業者」とは、3~5年の補助時事業終了時点で①事業場内最低賃金+50円、②給与支給総額+6%を達成する計画を立てた場合は、上記のように上限額が上乗せされます。但し、目標未達の場合は、原則として補助金の返還が求められる点に注意しましょう。

※補助上限の下限は「750万円」とされていますので、「税別1500万円以上の投資が必須要件」となっている点にもご留意ください。

例えば、従業員数101名以上の中小企業が、自社が保有する遊休地に、既存事業とは異なる新事業へ進出することを目的として、専ら補助事業のために使用する生産設備等を設置・導入し、かつ新たな工場(拠点)を設ける設備投資を計画したとします。そこで、建物費及び機械装置費などの合計額が、税別で「2億円」かけたとします。

<設備投資の事例>

①建物費 税別1億円

②機械装置費 税別1億円 合計税別2億円(税込2.2億円)

全てが補助対象経費に該当するものと仮定しますと、税別2億円のうち、補助率2分の1にあたる「1億円」が補助対象とされます。しかし「補助上限額」が「7000万円以下(※大幅賃上げ特例適用事業者の場合は9000万円)」であることから、補助金交付申請額としては「7000万円(※特例の場合は9000万円)」となります。

当該補助金を活用できれば、自己負担割合は「投資額の1/2」+「消費税分」+「補助対象外経費」+「(予定していなかった)賃金上昇額」の合計額だけの投資で済むこととなります。「過剰かつ無駄な投資」は本末転倒ですが、「必要かつ最適な規模の投資」であれば、ぜひ活用を検討してみるとよいでしょう。

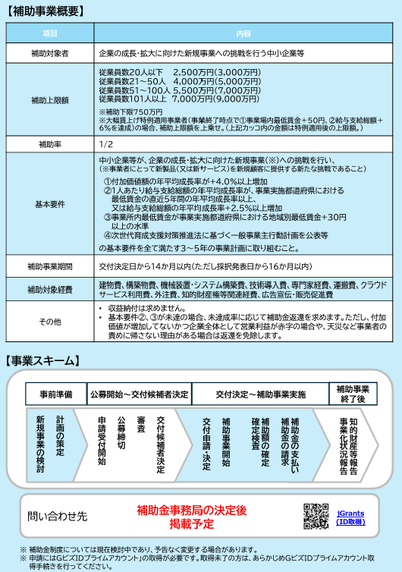

7.新事業進出補助金の「事業(実施)期間」は?

「新事業進出補助金」の「補助事業期間」は、「交付決定⽇から14か月以内(ただし採択発表日から16か月以内)」となります。つまり、この間に設備等の発注~納品後の検収や全ての補助対象経費の支払いを終えなくてはなりません。なお、補助事業の成果を出すために目標設定する期間は、3~5年とされていますので、混同しないように注意しましょう。

なお、ここでいう「交付決定日」ですが、第1次公募にかかる「採択発表」が令和7年6月下旬頃だとすると、第1次公募にかかる「交付申請」は早くても令和7年7月以降となります。そこから交付審査がおそらく1か月程度はかかるので、第1次公募に係る「交付決定」が出るのは、早い方でも「令和7(2025)年11月1日以降」になると推察します。

工場や物流拠点などを新たに設置するケースでは、工期だけで1年以上かかることも予想されるため、余裕を持ったスケジュールを組むことが大切です。

8.新事業進出補助金の「予算額」は?どれくらいの企業が採択される?

「新事業進出補助金」の「予算額」は、「総額1500億円規模(既存基金の活用)」とされています。

1年間で「計4回」の公募が予定されており、年間で6000社程度の採択が予定されております。1回の公募辺りは、「1,250社」前後になることが予想されますが、例年、1回目の方が採択されやすい(※リベンジ組がおらず倍率が低くなるため)傾向にありますので、今のうちから準備をしていくと良いでしょう。

9.新事業進出補助金の「申請方法」は?

「新事業進出補助金」の具体的な「申請方法」は、全て電子申請となります。これは、最近の「事業再構築補助金」や「(通称)ものづくり補助金」、「大規模成長投資補助金」と同様です。電子申請する際には、「GビスIDプライムアカウント」が必要です。なお、GビズIDプライムアカウントは、専用ホームページで必要事項を記載し、必要書類を郵送して作成することができます。アカウントの発行に時間を要する場合がありますので、申請をご検討の方は早めにIDを取得してください。

10.新事業進出補助金の「審査方法」は?

「新事業進出補助金」の「審査方法」は、「大規模成長投資補助金」の時と同じく、「1次審査(書面審査)」と「2次審査(口頭審査)」の2段階となります。審査を行うのは、地域ブロック別に編成された「地域審査会(外部有識者で構成)」です。具体的には、大学教授や中小企業診断士、公認会計士、などが「外部有識者」として「審査員」に選任されます。なお、「2次審査」に進むためには、大前提として「1次審査(書面審査)」を通過する必要があります。

そのため、当該「新事業進出補助金」の採択を目指す事業者は、「書面審査」をまず意識して準備する必要があります。

なお、 2次審査対策として、個別のプレゼンテーション資料などの作成は「不要」です。その時間があるなら、を「新規事業計画」とにかく作り込むようにしましょう。

11.新事業進出補助金の「審査のポイント」は?「審査項目7点」を必ず押さえよう!

(1)補助対象事業としての適格性

① 本公募要領に記載する補助対象者、補助対象事業の要件、補助対象事業等を満たすか。

※ 満たさない場合は補助対象外として不採択となります。

② 補助事業により高い付加価値の創出や賃上げを実現する目標値が設定されており、かつその目標値の実現可能性が高い事業計画となっているか。

※ 付加価値額要件及び賃上げ要件において、基準値を上回る高い目標値が設定されている場合、高さの度合いと実現可能性を考慮して審査します。

(2)新規事業の新市場性・高付加価値性

※ 「新市場・高付加価値事業とは」もご参照ください。

① 補助事業で取り組む新規事業により製造又は提供(以下「製造等」という。)する、製品又は商品若しくはサービス(以下「新製品等」という。)のジャンル・分野の、社会における一般的な普及度や認知度が低いものであるか。

※ 補助事業で取り組む事業の内容が、新事業進出指針に基づく当該事業者にとっての新規事業であることを前提に、社会においても一定程度新規性を有する(一般的な普及度や認知度が低い)ものであることを求めます。

⚫ 新製品等の属するジャンル・分野は適切に区分されているか。

⚫ 新製品等の属するジャンル・分野の社会における一般的な普及度や認知度が低いものであるか。それらを裏付ける客観的なデータ・統計等が示されているか。

② 同一のジャンル・分野の中で、当該新製品等が、高水準の高付加価値化・高価格化を図るものであるか。

⚫ 新製品等のジャンル・分野における一般的な付加価値や相場価格が調査・分析されているか。

⚫ 新製品等のジャンル・分野における一般的な付加価値や相場価格と比較して、自社が製造等する新製品等が、高水準の高付加価値化・高価格化を図るものであるか。高付加価値化・高価格化の源泉となる価値・強みの分析がなされており、それが妥当なものであるか。

(3)新規事業の有望度

① 補助事業で取り組む新規事業が、自社がアプローチ可能な範囲の中で、継続的に売上・利益を確保できるだけの市場規模を有しているか。成長が見込まれる市場か。

② 補助事業で取り組む新規事業が、自社にとって参入可能な事業であるか。

⚫ 免許・許認可等の制度的な参入障壁をクリアできるか。

⚫ ビジネスモデル上調達先の変更が起こりにくい事業ではないか。

③ 競合分析を実施した上で、顧客ニーズを基に、競合他社と比較して、自社に明確な優位性を確立する差別化が可能か。

⚫ 代替製品・サービスを含め、競合は網羅的に調査されているか。

⚫ 比較する競合は適切に取捨選択できているか。

⚫ 顧客が商品やサービスの購入を決める際に重視する要素や判断基準は明らかか。

⚫ 自社が参入して、顧客が商品やサービスの購入を決める際に重視する要素や判断基準を充足できるか。

⚫ 自社の優位性が、他者に容易に模倣可能なもの(導入する機械装置そのもの、営業時間等)となっていないか。

(4)事業の実現可能性

① 事業化に向けて、中長期での補助事業の課題を検証できているか。また、事業化に至るまでの遂行方法、スケジュールや課題の解決方法が明確かつ妥当か。

② 最近の財務状況等から、補助事業を適切に遂行できると期待できるか。金融機関等からの十分な資金の調達が見込めるか。

※ 複数の事業者が連携して申請する場合は連携体各者の財務状況等も考慮します。

③ 補助事業を適切に遂行し得る体制(人材、事務処理能力等)を確保出来ているか。第三者に過度に依存している事業ではないか。過度な多角化を行っているなど経営資源の確保が困難な状態となっていないか。

(5)公的補助の必要性

① 川上・川下への経済波及効果が大きい事業や社会的インフラを担う事業、新たな雇用を生み出す事業など、国が補助する積極的な理由がある事業はより高く評価。

② 補助事業として費用対効果(補助金の投入額に対して増額が想定される付加価値額の規模、生産性の向上、その実現性、事業の継続可能性等)が高いか。

③ 先端的なデジタル技術の活用、新しいビジネスモデルの構築等を通じて、地域やサプライチェーンのイノベーションに貢献し得る事業か。

④ 国からの補助がなくとも、自社単独で容易に事業を実施できるものではないか。

(6)政策面

① 経済社会の変化(関税による各産業への影響等を含む)に伴い、今後より市場の成長や生産性の向上が見込まれる分野に進出することを通じて、日本経済の構造転換を促すことに資するか。

② 先端的なデジタル技術の活用、低炭素技術の活用、経済社会にとって特に重要な技術の活用、新しいビジネスモデルの構築等を通じて、我が国の経済成長・イノベーションを牽引し得るか。

③ ニッチ分野において、適切なマーケティング、独自性の高い製品・サービス開発、厳格な品質管理などにより差別化を行い、グローバル市場でもトップの地位を築く潜在性を有しているか。

④ 地域の特性を活かして高い付加価値を創出し、地域の事業者等に対する経済的波及効果を及ぼすことにより、大規模な雇用の創出や地域の経済成長(大規模災害からの復興等を含む)を牽引する事業となることが期待できるか。

※ 以下に選定されている事業者や承認を受けた計画がある事業者は審査で考慮いたします。 ・地域未来牽引企業 ・地域未来投資促進法に基づく地域経済牽引事業計画

(7)大規模な賃上げ計画の妥当性(賃上げ特例の適用を希望する事業者に限る)

① 大規模な賃上げの取組内容が具体的に示されており、その記載内容や算出根拠が妥当なものとなっているか。

② 一時的な賃上げの計画となっておらず、将来にわたり、継続的に利益の増加等を人件費に充当しているか。

12.「電子申請システムへの入力」には、どれくらいの時間がかかる?

「新事業進出補助金」の「事業計画の策定」及び「電子申請システムへの入力」にかかる時間ですが、筆者が過去の類似の設備投資系補助金の経験から試算しましたところ、以下の通りです。

(1)「公募要領」の読解(熟読レベル) 約3.0時間

(2)補助事業自体の計画策定工数(※書類作成前の構想段階:見積りの取得など) 約8.0時間

(3)「事業計画」の詳細策定・SWOT分析・競合調査・市場調査等に係る工数 約60.0時間

(4)「ローカルベンチマーク」の入力に係る工数 約3.0時間

(5)「電子申請システム」への入力に係る工数 約10.0時間

(6)一般事業主行動計画の公表手続き 約10.0時間

(7)パートナーシップ構築宣言 約3.0時間

(8)成長加速化マッチングサービスへの会員登録及び挑戦課題登録 約3.0時間

小計 約100.0時間

上記は、「筆者」が「自社の事業」で当該補助金を活用する場合を想定して見積もった想定工数となります。

「なんだ1日8時間費やせば、12~14日間もあれば間に合いそうだな」とお考えになるかもしれませんが、筆者は様々な文書作成を専門とする「行政書士」として満15年以上(2010年4月~2025年3月末までの時点)の経験があり、「認定経営革新等支援機関」としても「行政書士法人の経営者」としても、多数の製造業者様を多面的に支援してきました。もちろん文章作成や文章表現に(少しは)慣れている方です。また、中小企業診断士1次試験も突破(全7科目合格)しており、簿記2級ですが財務諸表も(ある程度)わかりますし、企業経営理論に係る前提知識もある程度は有しています。これらの1つ1つの知識が総合的な土台としてあり、特に躓く箇所がなく、ひたすら「事業計画書の記載事項」を埋めていける状態を前提とした工数となっています。

少しでも躓く箇所があり、不慣れであれば、たとえ「200時間」費やしたとしても、採択されるレベルには至らないでしょう。このような補助金申請や事業計画書の策定・作成に不慣れな方、自信がない方は、筆者のような10年以上の公的補助金の申請支援経験があるベテラン支援者の力を借りながら、1日でも早く着手し、申請準備に取り掛かっているようにスケジュールを組み立てるようにしましょう。

13.新事業進出補助金の「まとめ」

「新事業進出補助金」の概要説明は以上となります。特に大きなポイントを以下6点にまとめました。

(1)業種制限は1次産業を除き、原則として制限なし。製造業以外の物流・倉庫・運輸事業者でも申請が可能。

(2)補助率は「2分の1」で、補助上限額は「最大9000万円」。補助下限額が750万円とされているため、最低でも「税別1500万円以上の投資」が必要なことに要注意。

(3)土地代、交付決定前に発注(契約)した設備投資などは、補助対象「外」となっている。

(4)「建物費」のみならず、条件はあるものの「構築費」についても補助対象となる。

(5)「収益納付」は求められないが、賃上げ目標の未達成で補助金の返還を原則求められることに注意。

(6)他の補助金制度と同じく、「成功報酬15%以上」や「報酬500万円以上」もの支援内容と比べて不釣り合いな高額な報酬を請求する悪質な自称「無資格コンサルタント」に要注意。なお、「官公署に提出する書類の有償作成」は「行政書士法」にて行政書士の独占業務とされており、行政書士又は行政書士法人以外の事業者に対して、「有償」で「作成」を依頼することは違法です。→※行政書士制度について(総務省)

本記事でのご説明は以上となります。ご不明な点は、中小企業庁に問い合わせるか、「補助金シェルパ(運営:行政書士法人エベレスト・株式会社エベレストコンサルティング)」へお気軽にご相談くださいませ。