【事業再構築補助金】居住用賃貸アパート建築費や賃貸マンション建設費は「建物費」として「補助対象」となる?!

まずは「事業再構築補助金公募要領」にて「建物費」を確認

事業再構築補助金公募要領17ページ

事業再構築補助金の「公募要領(第1回/1.4版)」の17ページに、どういったものが「建物費」として対象になるかの記載があります(以下のとおり)。

「※1 建物の単なる購入や賃貸は対象外」であることは明確!

上記画像のとおり、「※1 建物の単なる購入や賃貸は対象外」であることが明記されているため、例えば、「中古マンション(収益物件)の購入費用」や「転貸収入を得るための投資用マンションの賃貸費用」などは「建物費」には該当せず、確実に「補助対象外」になります。これに対し、「アパート建築費・マンション建設費」については、「その他事業計画の実施に不可欠と認められる建物の建設・改修に要する費用」とあるため、この部分の記載をもってしては、補助対象外と断定することはできないことになります。

【重要】アパート建築費やマンション建設費は、「補助対象経費性」はあり得るが、確実に「不採択」又は「交付取消」となる!

事業再構築補助金公募要領14ページ

前述のとおり、「補助対象経費になるか否か」でいうと、「建物費への該当性があり得る」と言えます。しかし、ここで注意すべき事項として、「公募要領14ページ」の記載があります。以下の「③」「④」をご覧ください。

【結論】「③専ら資産運用的性格の強い事業」又は「④~特定の第三者に長期間賃貸させるような事業」に該当するものとして、ほぼ確実に「不採択又は交付取消」になります!

上記画像のとおり、「③専ら資産運用的性格の強い事業」については、いくら立派に事業計画が立てられていたとしても、「不採択」又は「交付取消」となります。これは、「建物費として補助対象経費になるか否かとは別の問題」で、「不採択になる」わけです。仮に補助対象経費であったとしても、居住用賃貸アパート建築や賃貸マンション建設して行う「不動産賃貸事業」は、労務の提供が伴っておらず、「(不動産という)資産の運用」であると考えられるため、不採択又は交付取消になると考えて間違いないでしょう。但し、以下は明確に補助対象事業となりますので、混同しないように注意が必要です(もちろんすべての要件を満たすことが大前提です)。

「居住用賃貸アパート」とは異なる「コワーキングスペース」や「レンタルオフィス事業」を経営する場合の建物建設費について

同じ「建物の建設」であっても、建設主が自ら運営するコワーキングスペースやレンタルオフィス事業に関する建物建築費は、事業再構築補助金の活用例の1つとして例示されており、こちらは補助対象となり得ることが明白となっています。

「コワーキングスペース」での事業再構築補助金の活用事例

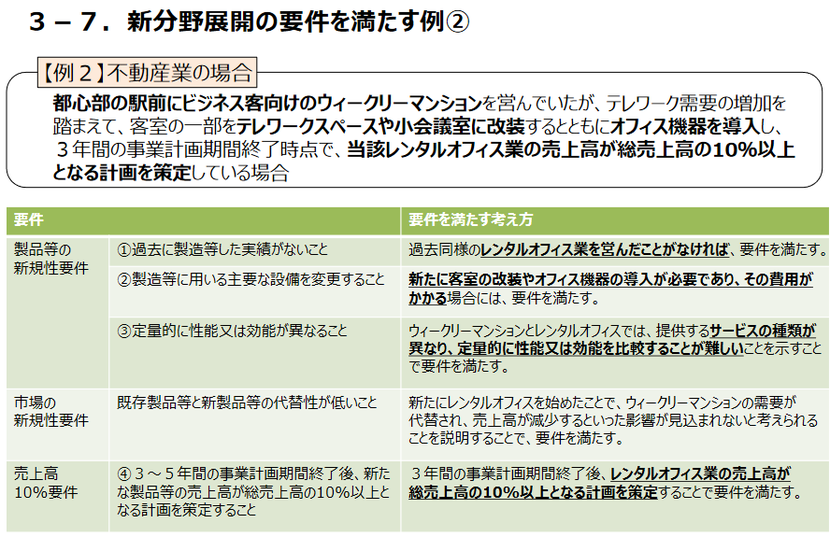

「レンタルオフィス事業」での事業再構築補助金の活用事例

「有料老人ホーム」や「サ高住」の建築・改修費用は補助対象?

「賃貸借契約」が締結され、「居住用賃貸物件」としての性格があるものの、、、

ここで問題になるのが、「居住用アパートにやや近い事業形態」です。事業再構築補助金の事務局コールセンターへ問い合わせても、中小企業庁への質問メールを送っても、明確な回答は得られませんでしたので、当法人の「私見」であることを前提としたうえでの結論になりますが、

「高齢者に対するサービス提供部分について、外部事業者へ委託することなく、あくまで自社がサービス提供を行う場合であれば」、「専ら資産運用的性格の強い事業」から外れ、その建築費や改修費用について、「補助対象経費になり得る」と考えています。

これまでデイサービス事業を専業で行ってきた事業者は既存事業へのシナジー効果も高いため、有益な投資計画の1つになるでしょう。ぜひ検討してみてはいかがでしょうか。

なお、サ高住建築には、「サ高住」補助金もあり、当法人で実績多数です。合わせてご検討ください。

事業再構築補助金についてのおすすめ関連記事